※このサイトは弁護士法人東京スカイ法律事務所をスポンサーとして、Zenken株式会社が運営しています。

記事監修:田中 健太郎 氏

弁護士法人東京スカイ法律事務所 代表社員・弁護士

自己破産は任意整理や個人再生とどう違うのでしょうか。この記事では自己破産以外の手段として、任意整理と個人再生についてわかりやすく解説していきます。

そもそも借金というものは、ひとつとして全く同じ内容ということはありません。100人いれば、100通りのお悩みがあるはずです。

自己破産・任意整理・個人再生は、同じ借金整理の方法ですが、困窮の度合いによる選択の違いがあります。

では、どのようにして選べばいいのでしょうか?

注目してもらいたいのは、申立要件と整理の目的です。この違いによって、どの方法を選ぶのが一番良いか判断してください。

自己破産・任意整理・個人再生それぞれのメリットとデメリットをまとめてみました。ぜひ参考にしてください。

任意整理

メリット

デメリット

個人再生

メリット

デメリット

自己破産

メリット

デメリット

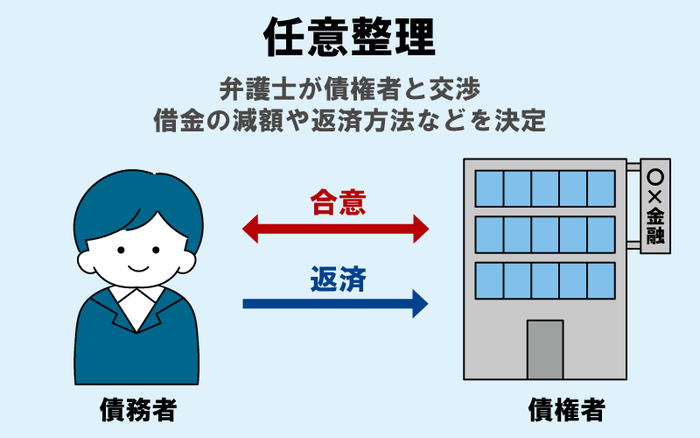

任意整理とは、借金整理の中でも一番リスクが避けられるものとなっていますが、意外に任意整理をして後悔している人も多いと言います。やはり、裁判所を通さずに借金が整理できるというのが大きなメリットになるのでしょう。

後、資格制限などもありませんので、特定の資格を有する仕事をしている人にとっては借金整理の中でも一番向いているものでもあるのです。

しいて言うならば、ある期間中はどこからも借り入れができないぐらいではないでしょうか。

しかし、任意整理をした人の中には後悔をしている人が結構多かったりするのです。

では、どういった人が任意整理をして後悔しているのでしょうか?

任意整理をしたにも関わらず、借金の返済額が減らなかったという人がいます。どれだけ減額するかは人によって違ってきますが、中には借金がさほど変わらないという人が結構多かったりします。

それに、弁護士などの法律家に相談をして任意整理をする人も決して少なくはありません。

その場合、依頼した法律家に成功報酬を支払わなければなりませんので、結果的にさらに借金額が増えたという人もいたりするのです。

任意整理という手続きは、あくまでも借金を減額してもらうための手続きであります。ですので、3年以内に全て支払うという手続きがあるように、借金が全て消えるというわけではないのです。

借金の金額によっては、自己破産した方が良かったというような人が中にはいたりします。こういった間違った選択をした場合、きちんと返済ができなくなって債権者の方から契約破棄されてしまうこともあるのです。

それと、カードで借入した場合には過払いというものが生じませんので、任意整理という手続きを行ってもそれほど減額できないと思っておいた方がいいでしょう。

個人再生は借金が5分の1まで減額されるので、借金が整理しやすいというのが大きなメリットであります。ただ、手続きを取ろうと思ったところで失敗してしまう人もいるのです。要するに、この失敗というのは個人再生が認められないということなのです。では、どんな人が個人再生の制度が認められないんでしょうか?

上記でも記述をしていますが、個人再生を行うための条件として、継続的な収入があるというのが第一条件となっています。ですので、定職についていないような収入が不安定な人は向いていない借金の整理方法となるのです。仮に申し立てをしても、この条件を満たしているわけではありませんので難しいと言えるでしょう。

個人再生というのは借金を大幅に減額してくれるため、借金の金額が多ければ多いほどこの方法を使って借金を整理したいと思うものです。

ただ、この個人再生での借金の整理方法は、5000万円を超える無担保の借金がある場合は利用することができないのです。

ですので、このような人がどれだけ申し立てをしても利用することはできません。

個人再生は、裁判所に申し立てをして手続きを行うことにより、一定の金額まで借金を減らしてもらいます。そして、認可の決定を受けた「再生計画案」に沿って返済をしていくこととなるのです。

ただ、その返済方法として3年以内の間に分割返済することができなければなりません。他の条件は満たしている場合であっても、3年以内に返済することができないとなれば個人再生を行うことができなのです。

定職には就いて継続的に収入があったとしても、一般的な会社とは違う形態で給料をもらっている人は収入に大きな幅があったりします。継続的に収入は得ているが、毎月の給料に変動がある人も個人再生を行うことが難しいと言われています。その理由に、サラリーマンが利用することになる「給与所得者等再生」の手続きが認められないからなのです。

自営業の人は、「小規模個人再生」の方法で手続きを行うことになるのですが、この場合は「再生計画案」に同意をしない債権者が、債権者総数の半数未満かつ議決権の2分の1を超えなければならないのです。

ですので、一定の債権者から認められれば個人再生で借金を返済することができるということです。

自己破産は、借金が一気になくなってしまうというのが何よりものメリットとなります。しかし、こんな大きなメリットがあるからにはデメリットというのも間違いなく存在してきます。そもそも、自己破産というのはあまり世間からのイメージがよくありません。こういうことから、実際に踏み込むとなるにはそれなりに勇気が必要となるのです。

しかし、自己破産を行うタイミングを逃せば逃すほど、後になって損をするケースが多くなってきます。では、どのような人が自己破産に向いているのでしょうか?

自己破産の最大のデメリットと言えば、やはり持ち家を手放さなければならなくなってしまうということです。ですので、持ち家がなくて賃貸で住んでいる人にとっては自己破産のデメリットが少ないともいえるのです。

ということから、持ち家を持っていなくて、借金のめどが一向に立たないという人には自己破産が向いているのではないでしょうか。

ただ、過払い金がないかというのだけはしっかりと確認をするようにしましょう。過払い金がある場合なら、自己破産までしなくても済むケースがあるからです。

定年退職をしてもまだ借金が残ってしまうという人も中には存在してきます。もし仮に、定年退職までに返済することが難しいと思うのであれば自己破産をするというのも一つの手でもあります。

定年退職後は年金を受給することになるのですが、確実に今よりも収入が減ってしまいます。そうなれば、さらに返済していくのが難しくなってしまうのです。今のうちに自己破産しておくことで、本来は返済をするはずだったお金を将来のために貯金へと回せますし、定年退職後の生活資金にも使うことができるのです。

例えば、月に5万円の返済額を残り15年続けなければならないとします。そこで、自己破産をすれば本来返済するはずだった5万円×12カ月×15年=900万円が将来のために回すことができるのです。

一般的に、過払い金請求や任意整理のような債務整理は、無担保の借金を整理する方法となります。

ですので、住宅ローンに限っては債務整理で金額を減らすことはできません。仮に、住宅ローン以外に借金がある場合はそちらの借金を債務整理などで金額を減らし、その減額した分を住宅ローンに回すという方法もあります。

ただ、この住宅ローンの返済自体難しいとなった場合は家を手放すしか方法はなくなってしまうのです。

もしそうなってしまった場合、自己破産をすることの最大のデメリットである持ち家がなくなってしまいますので、自己破産をするデメリットまでもがなくなるのです。

要するに、持ち家がなくなった後も借金が残ってしまうという人は、自己破産をして借金をゼロにしてもらうというのも一つの手段となるのです。

そうすることで、本来返済するはずだった借金は全て貯金や生活費に回すことができるということです。

自己破産に強い弁護士のいる法律事務所に

費用や手続きについて相談する

借金を整理する方法として、自己破産の他にも任意整理や個人再生という3つの方法があります。ご自分はどの方法を選ぶべきか悩まれるでしょう。

任意整理では、裁判所を通さずに借金整理ができることはメリットですが、借金の返済額が減らないことや全て消えるわけではないので負担がかかることで、後悔される人が多いのです。また、個人再生は借金を5分の1まで減額できますが、手続きが難しく、ある程度の収入がないと行えません。

自己破産の場合は、差押え禁止財産以外は無くなってしまいますが、すべての債務の支払い義務が免除されることは大きなメリットですよね。どの方法が良いのか悩まれている方は、まずは東京スカイ法律事務所に相談してみてください。

2011年(平成23年)設立の弁護士事務所。良心的な価格設定と相談しやすい体制が特長です。自己破産などの債務問題を得意としており、法律相談実績は2023年7月調査時点で20,000件以上(※)。実力派の弁護士ぞろいで、借金問題については無料での法律相談を実施しています。